Česká republika v pasti dluhů: Cesta z exekučního bludiště k nové svobodě

Dluhová zátěž se pro tisíce českých domácností stala neviditelným vězením, které ovlivňuje každý aspekt každodenního života. Od neustálého stresu při pohledu do poštovní schránky až po paralyzující strach z návštěvy exekutora – situace, kdy závazky přerostou přes hlavu, není jen ekonomickým problémem, ale hlubokou sociální krizí. Přestože se legislativa v posledních letech snaží dlužníkům podávat pomocnou ruku, cesta k finanční stabilitě vyžaduje odvahu čelit realitě a znalost dostupných nástrojů.

Jak vypadá aktuální dluhová mapa Česka

Pohled na tvrdá data odhaluje alarmující skutečnost. I když celkový počet osob v exekuci v posledních letech mírně klesal, počet zahájených řízení a průměrná dlužná částka na jednoho člověka stále rostou. Tento jev naznačuje, že se nůžky mezi těmi, kteří své finance zvládají, a těmi, kteří propadají do spirály dluhů, stále více rozevírají. Pro pochopení širšího kontextu je dobré sledovat, jak se vyvíjí aktuální stav exekucí v ČR, který reflektuje nejen ekonomickou kondici státu, ale i legislativní změny, jako bylo například Milostivé léto.

Zajímavým paradoxem je struktura zadlužení. Zatímco na jedné straně stojí lidé bojující s mikropůjčkami a spotřebitelskými úvěry s vysokým úrokem, na straně druhé tvoří značnou část bankovních portfolií zajištěné úvěry na bydlení. Statistiky ukazují, že přibližně pětina Čechů má nyní hypotéku, což samo o sobě není negativním jevem, pokud je splácení udržitelné. Problém nastává ve chvíli, kdy se k dlouhodobému závazku přidají nečekané výpadky příjmů nebo kumulace menších, nevýhodných dluhů.

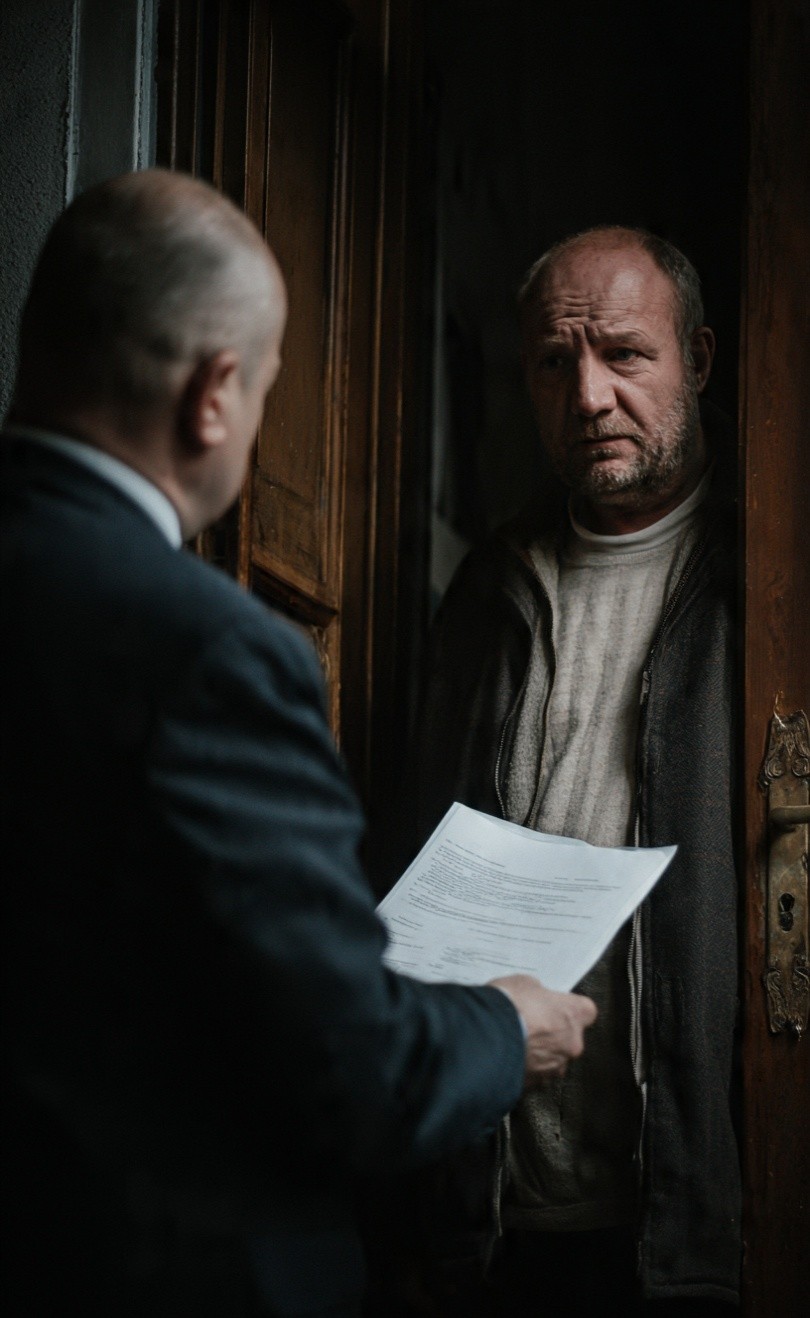

Mechanismus dluhové pasti aneb proč je tak těžké se dostat ven

Předluženost málokdy vznikne přes noc. Většinou jde o plíživý proces, který začíná jedním "nutným" úvěrem. Typickým scénářem je vytloukání klínu klínem – vzetí si nové půjčky na zaplacení splátky té staré. V tomto momentě se úroky a sankční poplatky začínají nabalovat jako sněhová koule. Jakmile věc převezme exekutor, ke dlužné částce se připočítávají náklady exekuce a odměna exekutora, což může původní dluh i několikanásobně zvýšit.

Psychologický dopad takového stavu je devastující. Lidé v exekuční spirále často ztrácejí motivaci k legálnímu zaměstnání, protože vědí, že jim po srážkách ze mzdy zbude pouze nezabavitelné minimum. To vede k rozmachu šedé ekonomiky a další izolaci dlužníka od běžného společenského života.

Oddlužení jako šance na nový začátek

Nejúčinnější cestou ven z neúnosné situace je institut oddlužení, známý také jako osobní bankrot. Od roku 2024 došlo k významné změně pravidel, která proces zrychlila a zpřístupnila širšímu okruhu lidí. Hlavním cílem již není stoprocentní splacení dluhů, ale prokázání maximální snahy o nápravu v průběhu určeného období.

Klíčové výhody vstupu do insolvence:

- Zastavení exekucí: Okamžikem zahájení insolvenčního řízení nesmí exekutoři provádět soupis majetku ani strhávat peníze nad rámec insolvenčních splátek.

- Stop úročení: Dluhy se dále nenavyšují o úroky z prodlení a sankce.

- Jasný časový horizont: Dlužník přesně ví, kdy jeho proces skončí a on bude moci začít znovu s čistým štítem.

- Odpuštění zbytku dluhů: Po úspěšném absolvování procesu jsou zbývající pohledávky věřitelů smazány.

Pro ty, kteří váhají, jakou cestou se vydat nebo se v právní džungli nevyznají, existuje odborná pomoc. Kvalifikovaná česká dluhová poradna dokáže posoudit individuální situaci, vypočítat splátkový kalendář a provést procesem podání návrhu na povolení oddlužení.

První kroky k převzetí kontroly nad financemi

Cesta z dluhů začíná u stolu s čistým listem papíru. Prvním krokem musí být kompletní inventura všech závazků. Mnoho lidí v exekucích paradoxně přesně neví, kolik a komu dluží, protože přestali otevírat poštu. Je nutné kontaktovat věřitele, vyžádat si aktuální vyčíslení a získat výpisy z Centrální evidence exekucí.

Druhým krokem je radikální řez v rozpočtu. Je třeba rozlišit mezi nezbytnými výdaji (nájem, energie, základní potraviny) a výdaji, které lze eliminovat. Získání přehledu o každé koruně, která opustí peněženku, dává pocit kontroly, který je pro psychiku dlužníka klíčový.

Když se ocitnete v jamě, první věc, kterou musíte udělat, je přestat kopat. Tento princip platí u dluhů dvojnásob – zastavení dalšího neuváženého půjčování je základním předpokladem pro jakékoli řešení.

Kde hledat podporu a jak se bránit nekalým praktikám

V situaci tísně jsou dlužníci snadným terčem pro podvodné firmy, které slibují "zázračné" vymazání dluhů za vysoký poplatek předem. Je důležité využívat služeb prověřených organizací a certifikovaných poradců. Pomoc lze hledat u neziskového sektoru, kde působí například nadační fond pomáhající lidem v dluhové pasti. Tyto instituce nabízejí nejen právní poradenství, ale i sociální podporu, která je v těžkých životních situacích nezbytná.

Je také podstatné znát svá práva v komunikaci s exekutory. Exekutor není neomezeným pánem nad vaším životem; zákon přesně stanovuje, co smí zabavit a jakým způsobem musí jednat. Znalost nezabavitelné částky a pravidel pro mobiliární exekuce vám může poskytnout potřebný klid pro racionální plánování dalších kroků.

Převzetí zodpovědnosti jako brána ke svobodě

Dluhy a exekuce nejsou jen čísla v tabulce, jsou to lidské příběhy plné selhání, ale i naděje. Přiznat si, že situace je neudržitelná, není projevem slabosti, ale naopak prvním projevem síly. Oddlužení není "podvod na věřitele", ale zákonem definovaný způsob, jak vrátit ekonomicky aktivní lidi zpět do systému a umožnit jim žít důstojný život bez strachu.

Nejdůležitější je nečekat, až se situace vyřeší sama. Čas v dluhové pasti pracuje proti vám – úroky naskakují a psychická odolnost klesá. Pokud uděláte první krok ještě dnes, ať už je to kontaktování odborné poradny nebo sepsání seznamu věřitelů, otevřete si dveře k budoucnosti, ve které vám výplata bude opět patřit a ve které zmizí tíživý kámen z vašich ramen.